Sogin verso il commissariamento. Deposito nucleare, il percorso si complica ancora

29 Gennaio 2022

Attenzione: tentativo di phishing con oggetto “Certificazione verde sospesa”

31 Gennaio 2022

di Marco Bellinzona

Alla fine della faccenda, l’americana Danni Askini dovette pagare 34.927,43 dollari. Sembrano le cifre di una multa, invece parliamo di spese sanitarie. In realtà, secondo il sistema sanitario statunitense, una colpa ce l’aveva: non essere assicurata.

Quella di Danni è una storia che il Times raccontava a marzo 2020, agli albori della pandemia. Dopo aver accusato dolori polmonari e difficoltà respiratorie, fu sottoposta ad accertamenti: si trattava di COVID. Una volta dismessa, l’ospedale di Boston dove era stata ricoverata per qualche giorno le presentò un bill a cinque cifre.

Disoccupata, oltre che malata di cancro, Danni rappresenta un dramma sociale degli Stati Uniti. Come lei, infatti, si è stimato che nel 2020 altri 30 milioni di cittadini americani, circa il 10% della popolazione federale, fossero sprovvisti di copertura assicurativa. In altri termini, un americano su dieci deve pagarsi per intero le spese sanitarie.

Farsi curare negli Stati Uniti

Senza assicurazione, negli States le spese ospedaliere sono interamente addebitate al paziente. I prezzi sono dell’ordine delle migliaia, che si tratti di un intervento o di un parto in ospedale. Partorire negli Stati Uniti, per esempio, costa mediamente 10.808$. È il prezzo più alto al mondo, secondo un ranking aggiornato al 2018, tant’è che ogni anno 56mila famiglie americane rischiano di finire sul lastrico per le spese di gravidanza.

Ma gli assicurati, in realtà, non se la cavano meglio. In generale, le polizze non coprono tutti i servizi sanitari. È il caso delle cure dentali, per cui occorre un’apposita insurance, ovvero un costo mensile in più – uno studio condotto nel 2016 ha rilevato che un terzo della popolazione federale non aveva l’assicurazione dentale, visti i prezzi eccessivi.

Si tratta poi di un problema legato anche alle diverse tipologie di assicurazione, ciascuna con prezzi differenti. Le principali sono quattro: bronzo, argento, oro, platino. Ovviamente all’ammontare del premio mensile corrispondono determinate coperture. Si va così dal tipo bronzo, che con un premio mensile di 200$ copre solo il 60% delle spese sanitarie, fino all’assicurazione di platino, 1.000$ mensili per il 90%.

Ma neanche la tipologia platino mette al sicuro da altri esborsi, visto che le health insurances non coprono la totalità del bill:c’è sempre una franchigia (deductible) che resta a carico dei contraenti.

Caso emblematico è il COVID. La media del prezzo delle cure ospedaliere per il virus, calcolata su 2-3 giorni di ricovero, ammonta a 9.763$. Chiaramente gli assicurati non pagano la cifra intera, tuttavia la employer insurance (la copertura assicurativa che il datore di lavoro, per legge, paga ai suoi impiegati) lascia comunque scoperta una spesa media di 1.300$ dollari, che i pazienti americano devono sborsare di tasca propria al termine delle cure. È una stima calcolata su un ricovero normale, senza complicazioni, ma il saldo può raggiungere picchi di 30mila dollari se la degenza è più lunga – come testimonia il caso di Danni Askini.

A ciò si aggiunga che nel 2019 il 56% degli statunitensi,anche se assicurati, ha comunque dovuto far fronte a difficoltà economiche per spese sanitarie impreviste. Stesso motivo per cui, sempre nel 2019, il 25% ha dovuto ritardare i trattamenti medici di una malattia grave, evitando così le spese che ne sarebbero derivate.

Il mercato della salute

La privatizzazione della medicina, in America, divide in due la popolazione. Se da una parte i costi sanitari diventano progressivamente insostenibili per il ceto medio-basso (tant’è che si sono rese necessarie misure sociali), dall’altra lo sviluppo della high-quality medicine attira ogni anno migliaia di health tourists. È un sistema che giova a chi se lo può permettere, come testimonia il fenomeno del medical tourism: viaggiare all’estero per ottenere cure sanitarie non disponibili o troppo costose nel proprio Paese. Molte persone viaggiano in America per accedere a servizi prestigiosi, ma d’altro canto migliaia di cittadini americani preferiscono curarsi all’estero, a fronte dei costi insostenibili della sanità locale.

A dirla tutta, non si tratta di un bilanciamento perfetto. Come già notava la US International Trade Commission (la Commissione Americana del Commercio) in un report del 2015, le due tendenze sono cresciute a ritmi totalmente sfasati. Se in quindici anni gli health tourists in entrata negli States erano raddoppiati, il numero di americani che si facevano curare all’estero era aumentato di nove volte, fino a raggiungere il picco di 300.000 all’anno.

Sanità pubblica: dal ‘65 all’Obamacare

Il sistema delle assicurazioni costituisce l’assetto principale della sanità americana. Trattandosi di un sistema non universale, negli anni il governo federale ha dovuto garantire forme minime di accesso alla sanità per agevolare chi altrimenti non avrebbe potuto curarsi. Un problema che già premeva il presidente Lyndon Johnson nel 1965, anno in cui furono varati i piani del MedicAid e MediCare.

Gestiti autonomamente da ciascuno Stato, il MedicAid eroga un compenso economico alle famiglie di basso reddito per aiutarle a sottoscrivere polizze assicurative, mentre il MediCare copre le spese sanitarie di persone disabili e over 65, a prescindere dalla fascia reddituale. I contributi previsti dal piano, tuttavia, si scontravano con i limiti del sistema assicurativo, visto che non era scontato che l’assicuratore accettasse persone di basso reddito o gravemente malate – nel timore che non riuscissero a pagare i premi mensili e le franchigie.

Così almeno fino al 2014, all’entrata in vigore dell’Affordable Care Act (ACA), meglio noto come Obamacare, dal presidente che lo propose nel 2010. Una riforma che, pur lasciando inalterato l’impianto privatistico, rende più accessibile la sanità americana. Se da una parte è diventata obbligatoria la sottoscrizione di una polizza individuale, simmetricamente con l’ACA le compagnie assicurative non possono più rifiutare nessuno. Inoltre, estendendo la fascia di cittadini coperti dalle agevolazioni, l’Obamacareha permesso di ridurre in modo consistente il numero di cittadini non assicurati, passando dal 16% del 2010 all’attuale 10%.

Una riforma su cui è tornato anche Biden, proponendo potenziamenti dopo la controversa amministrazione di Trump che tentò più volte di ridimensionare i sostegni previsti e le spese relative. Ma quest’anno l’ACA ha siglato il record di adesioni, con 14,2 milioni di americani iscritti ai piani sanitari pubblici.

La sfida del sistema privato

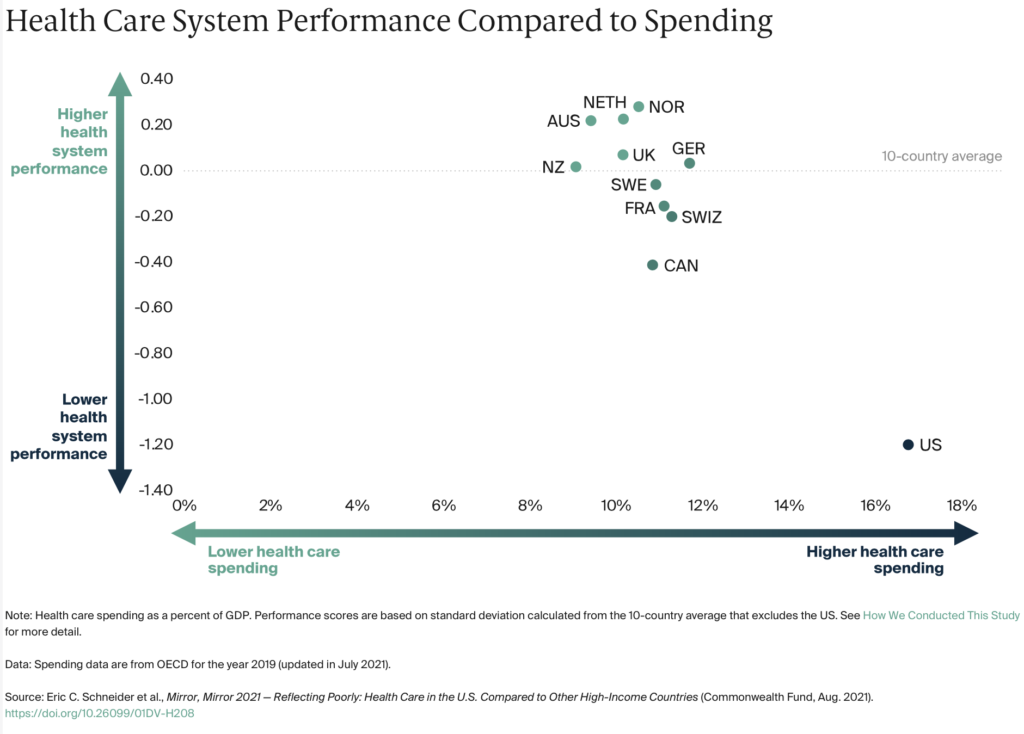

L’Affordable Care Act è il secondo grande progetto di sanità pubblica della storia americana, ma è in prima posizione per per costo pubblico: solo nel 2018 il governo federale ha stanziato 3.650 miliardi di dollari in sanità, cioè il 16,8% del PIL complessivo – durante la pandemia, in Italia le spese sanitarie non superavano neanche il 10%.

Ad ogni modo, le misure progressiste intraprese dagli Stati Uniti si scontrano con un paradosso singolare: pur essendo il Paese che investe di più in sanità, è anche quello con l’efficienza sanitaria peggiore.

3,5 trilioni di investimenti non bastano a incrementare l’efficienza del sistema sanitario. Questo significa, banalmente, che il problema della sanità americana non è economico, ma strutturale. Parliamo di un sistema tradizionalmente radicato nel privato, dove gli ospedali, che lavorano più come aziende a gestione autonoma, amministrano privatamente la propria attività. Certo, in questo meccanismo si è potuta sviluppare una élite di medicina sofisticata e all’avanguardia, forte degli investimenti in innovazione e tecnologia farmaceutica, ma al contempo è mancato uno sviluppo unitario delle strutture ospedaliere, divise fra prezzi e servizi differenti. A maggior ragione, il meccanismo delle assicurazioni si ritorce contro gli ospedali stessi visto che i costi delle franchigie scoraggiano una grossa fetta della popolazione, che preferisce non farsi curare anziché pagare deductibles.

Proseguendo l’Affordable Care Act, gli States intraprendono una revisione del proprio assetto sanitario. Ma le difficoltà a penetrare un sistema marcatamente privato sono anche culturali. Lo testimonia l’impegnativo iter burocratico per l’approvazione dell’Obamacare, che impiegò il presidente per quasi cinque anni, dal 2009 al 2014. Lo attesta il fatto che i repubblicani di Trump abbiano più volte tentato di sabotare le misure pubbliche avviate da Obama. Infine, lo dimostra il fatto che l’ACA sia la prima vera misura sociale in sessant’anni di storia sanitaria.

È una questione culturale: per riformare veramente il sistema medico americano, si dovrebbe strappare la salute al mercato, riconoscendo un diritto universale alla sanità, al di sopra degli interessi privati di ospedali e assicuratori. Health care is not health insurance.

{kind=link}

{kind=link}

{kind=link}

{kind=link}